更新日:2026年4月1日

ここから本文です。

国民健康保険税(料)について

国民健康保険税の内容について

保険税は,医療費に充てられるものです。

保険税は,世帯単位で算定し,世帯主が納めることとなっています。

県内市町村における保険税は,以下の3つの合算額となります。

- 所得割額・・・被保険者の所得に応じて算定

- 均等割額・・・世帯の被保険者数に応じて算定

- 平等割額・・・1世帯ごとに課税

税率や計算の方式は市町村によって異なりますので,詳しくはお住まいの市町村にお尋ねください。

なお,国民健康保険の徴収金には,国民健康保険税と国民健康保険料の2つの方式がありますが,鹿児島県の市町村はすべて国民健康保険税を用いています。(国保組合は国民健康保険料)

保険税と保険料の違いは,主に次のとおりです。

転居の際は,転居先の市町村の国民健康保険窓口にお尋ねください。

軽減制度について

世帯の所得が一定額に満たない場合,保険税のうち均等割額と平等割額がそれぞれ一定の割合で軽減されます。

所得基準と軽減される割合については,以下のとおりです。

- 基礎控除額(43万円)+10万円×(給与・年金所得者の数-1)・・・7割軽減(6割軽減の市町村もあります。)

- 基礎控除額(43万円)+(31万円×世帯内の被保険者数)+10万円×(給与・年金所得者の数-1)・・・5割軽減(4割軽減の市町村もあります。)

- 基礎控除額(43万円)+(57万円×世帯内の被保険者数))+10万円×(給与・年金所得者の数-1)・・・2割軽減(採用していない市町村もあります。)

なお,所得基準や軽減の割合については,各市町村の条例に定められておりますので,詳しくはお住まいの市町村へご相談ください。

所得申告はお忘れなく!

所得を申告していない場合,基準を満たしていたとしても軽減を受けることはできませんので,所得の申告をまだしていないという方は,お住まいの市町村で所得の申告を行ってください。

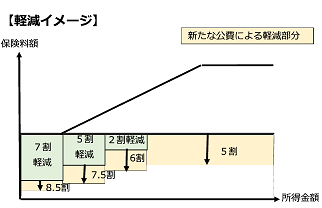

未就学児の国民健康保険料(税)均等割軽減について(令和4年度~)

子育て世帯の経済的負担軽減の観点から,令和4年度より国民健康保険に加入している世帯において,未就学児に係る保険税の均等割の5割が軽減されます。

- 対象は,全世帯の未就学児(小学生未満)となっております。(所得制限等はありません。当該軽減を受けるための手続は必要ありません。)

- 所得による軽減との関係・・・保険税は世帯の前年度の所得に応じて軽減されます。今回の軽減はこれに上乗せして軽減されます。

| 現在の軽減(均等割部分) | → | 未就学児に係る均等割の軽減後 |

| 7割軽減世帯 | 残りの3割の半分を軽減 | 8.5割軽減 |

| 5割軽減世帯 | 残りの5割の半分を軽減 | 7.5割軽減 |

| 2割軽減世帯 | 残りの8割の半分を軽減 | 6割軽減 |

| 軽減無し世帯 | 半分を軽減 | 5割軽減 |

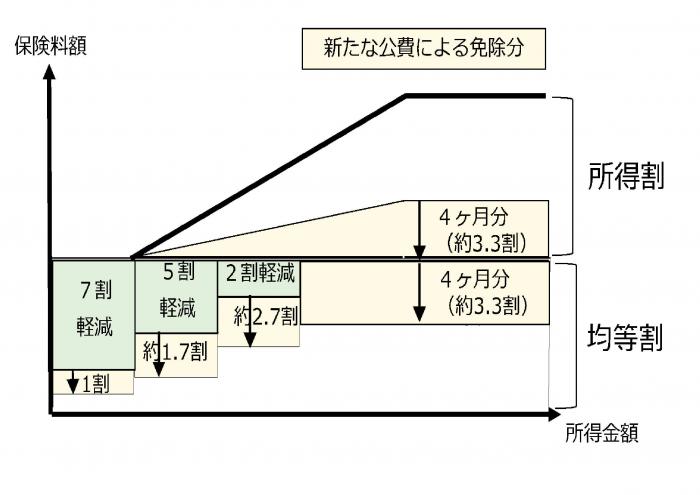

産前産後期間の国民健康保険税軽減について(令和6年1月1日~)

子育て世帯の負担軽減や次世代育成支援等の観点から,国民健康保険に加入している世帯において,出産する被保険者に係る産前産後期間相当分の均等割保険税及び所得割保険税を軽減します。

- 令和5年11月1日以降に出産予定の被保険者から対象となります。

- 対象期間は,単胎妊娠の場合4か月(出産予定月の前月から出産予定月の翌々月まで),多胎妊娠の場合6か月(出産予定月の3か月前から出産予定月の翌々月まで)となっております。

- 軽減を受けるためには,届出が必要となります。詳しくはお住まいの市町村へご相談ください。

- 申請にあたり,所得制限はありませんが,保険税課税限度額に達している世帯については,軽減を適用しても保険税額が変わらない場合があります。

減免制度について

災害により被害を受けた場合や,失業・廃業により所得が皆無になった場合など,お住まいの市町村に申請を行うと保険税の減免が受けられる場合があります。

減免の基準は市町村によって異なりますので,詳しくはお住まいの市町村へご相談ください。

口座振替をご利用ください

保険税の納付は,簡単・便利な口座振替をご利用ください。

口座振替を利用すると

- 納期の度に保険税を納めるために市町村窓口に行く必要がなくなります。

- 納め忘れの心配がありません。納め忘れによる延滞金等も発生しません。

口座振替のための詳細な手続きについては,お住まいの市町村へお尋ねください。

保険税に関するデータ

国民健康保険担当課窓口一覧

よくあるご質問

このページに関するお問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください